일반 형사

140억 조세포탈 허위세금계산서 발행 및 수취 - 법원 집행유예 선처 성공사례

2025-03-17

1. 사안의 개요

(사실관계 등은 의뢰인 특정 방지를 위하여 수정 및 축약될 수 있습니다)

의뢰인은 작은 회사에 입사하게 되었고, 경리업무를 맡게 되었습니다.

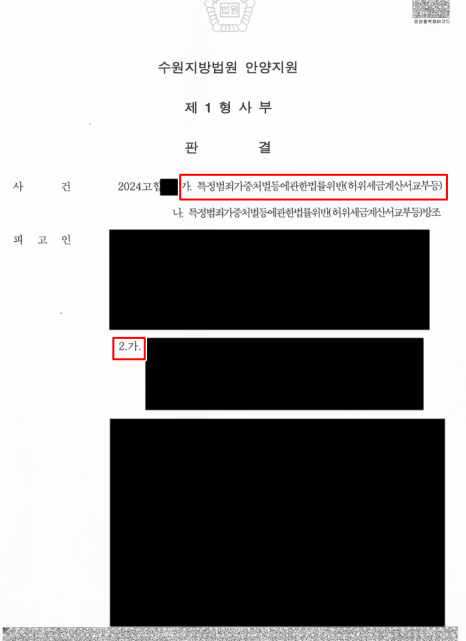

그러나 의뢰인은 회사 대표의 지시에 따라 허위세금계산서를 발행, 수취하는 업무에 가담하게 되었고, 허위로 발행한 세금계산서의 총 액수가 140억 원을 초과하였습니다.

일반적으로 허위세금계산서 교부등으로 인한 조세포탈 사건의 경우 조세범처벌법의 규정을 받지만, 허위세금계산서의 합계액이 30억 원 이상이라면 특정범죄가중처벌등에관한 법률이 적용되어 가중처벌을 받습니다.

이 사건의 경우 허위세금계산서 발행 합계액이 140억 원이였으므로, 조세범처벌법이 아닌 특정범죄가중처벌등에관한 법률 제8조의2 제1항 제1호에 따라 3년 이상의 유기징역형 규정이 적용되는 사안이였습니다.

2. 사건의 수임

의뢰인은 이 사건 허위세금계산서 발행 및 수취 사실에 대하여는 인정하지만, 업무적으로 어쩔 수 없었다고 말하시면서 집행유예 선처를 받을 수 있도록 도와달라며 저희 사무실에 사건을 의뢰하셨습니다.

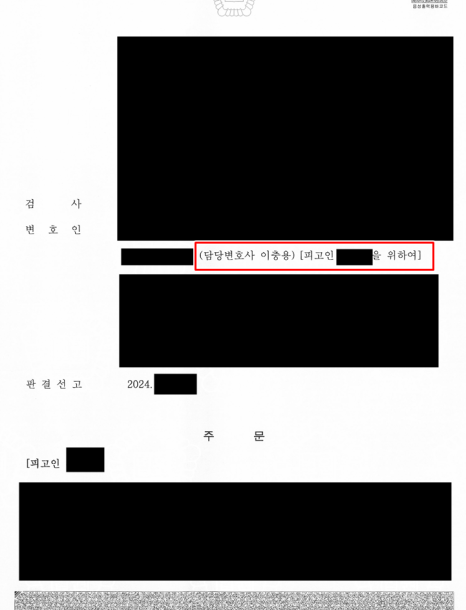

검사 재직 시절 조세법 전담 검사로 업무를 한 경험이 있었기 때문에, 집행유예를 받을 수 있도록 최선을 다하겠다고 말씀드리며 변론에 착수하였습니다.

3. 법률사무소 충용의 조력

일단 사건 기록을 열람등사하여 기록을 면밀히 검토하였습니다.

증거관계는 충분하였고, 자백 및 양형주장을 통해 집행유예의 선처를 어필해야 하는 상황이였습니다.

이에. 의뢰인이 허위세금계산서 발행을 통해 취득한 이익이 없는 점, 회사 직원으로서 대표의 지시에 따라 어쩔 수 없이 범행에 가담한 것인 점, 한 가정의 가장인 점, 본인의 행위가 조세범처벌법에 저촉된다는 사실을 명확히 인지하지 못한 상태에서 미필적 고의로 범행에 가담한 것인 점, 전과 없는 초범으로서 현재는 다른 회사에 취직하여 재범의 가능성이 매우 낮은 점 등을 강조하며 집행유예의 선처를 구했습니다.

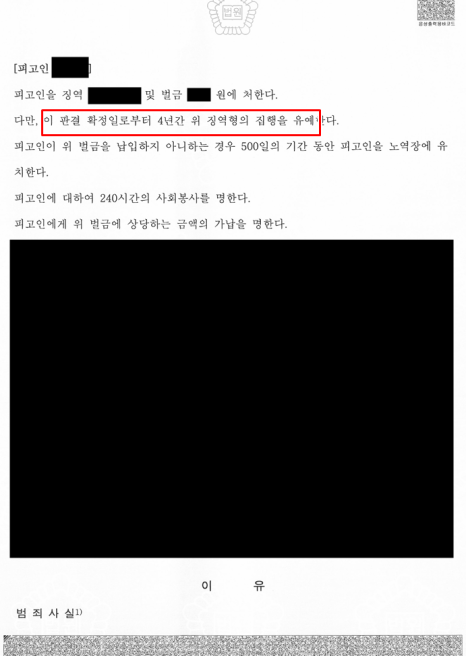

4. 결과 -140억 상당의 허위세금계산서 발행 : 집행유예 및 벌금형 선처 성공 사례

이 사건은 조세범처벌법 상 허위세금계산서를 발행 및 수취한 금액이 140억 원을 초과하였고, 이에 가중처벌 규정인 특가법이 적용되어 의뢰인이 집행유예의 선처를 받을 수 있을지 장담할 수 없었던 상황이였습니다.

그러나 저는 조세법 전담 검사 시절의 경험을 살려 의뢰인에게 유리한 양형사유를 적극 어필하였고, 결국 의뢰인은 징역형의 실형이 아닌 집행유예 및 벌금형의 선처를 받고 다시 일상생활로 복귀할 수 있었습니다.

5. 사건의 의의

조세법처벌버이 아닌 특가법이 적용되어 징역형의 실형 위기가 매우 높았던 사건에서 검사 출신 형사변호사를 선임하여 적극 대응한 결과 집행유예의 선처를 받고 다시 일상생활로 돌아갈 수 있었습니다.

감사합니다.